הוריקן מתיו טרק לחופי פלורידה לאחר פטיש בהאיטי. קרוב ל- 2 מיליון אנשים התבקשו להתפנות כדי לברוח מרוחות וגשם.

אמנם כל אובדן חיים יהיה הדאגה הגדולה ביותר, אולם ההוריקן צפוי לגרום נזק רב למבנים ותשתיות, ולהותיר את פלורדיאנים אוכפים באובדן כבד - חלקם מבוטחים וחלקם לא.

עבור קטגוריה סערה 4 באזור זה - כפי שנחשב בשלב מסוים - שיבוש כלכלי על פי בלומברג, צפוי לעלות בכל מקום בין 5 מיליארד דולר ל- 15 מיליארד דולר. בהמשך שודרגה הסערה לקטגוריה 3.

חברת ניתוח נדל"ן CoreLogic הערכות כי יותר מבתים 954,000 בפלורידה נמצאים בסיכון לנזקי נחשול כתוצאה מסערה בקטגוריה 4, כאשר מיליון סיכון נוסף בדרום קרוליינה, צפון קרוליינה וג'ורג'יה.

אז מי הולך לשלם על זה?

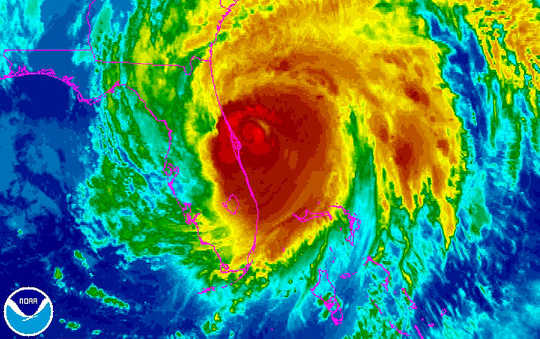

ההוריקן מתיו נצפה במעלה החוף המזרחי של פלורידה בתמונה אינפרא אדום זו מהלוויין GOES-East של NOAA. NOAA

ההוריקן מתיו נצפה במעלה החוף המזרחי של פלורידה בתמונה אינפרא אדום זו מהלוויין GOES-East של NOAA. NOAA

קווי הגנה ראשונים

תוצאה אחת של שינויי אקלים היא זו אירועי מזג אוויר קיצוניים מתרחשים לעתים קרובות יותר עם פוטנציאל לגרום לנזק קטסטרופלי בתדירות גבוהה יותר. על פי 2016 דו"ח סיכונים גלובליים של הפורום הכלכלי העולמיאירועי מזג אוויר קיצוניים מדורגים במקום השני כאיום הסביר ביותר ליציבות העולמית בעתיד. והמחקר שלי על הבטיחות והתקינות של מוסדות פיננסיים מציע כי מגמה זו עשויה גם לאיים על יציבות ענף הביטוח.

קו ההגנה הראשון להתמודדות עם העלויות הן חברות הביטוח הפועלות בפלורידה, אשר יהיו עסוקות בשבועות ובחודשים הקרובים בהערכת ותשלומי תביעות פוליסת הביטוח של הבית המבוטח ובעלי העסקים.

אבל רוב מבטחי הנכסים בפלורידה הם חדשים יחסית מכיוון שהשוק עבר ארגון מחדש מהותי אחרי ההוריקן וילמה ב- 2005, עבר מבטחים לאומיים גדולים לקטנים יותר שהתמקד כמעט אך ורק במדינה. וילמה גרמה להפסדים מבוטחים של 12.3 מיליארד דולר (בסכום של 2015 דולר), מדורגת במקום החמישי בין ההוריקנים היקרים ביותר בארה"ב.

זה הפך את קו ההגנה הבא, מבטחי המשנה, לחשוב הרבה יותר.

חברות ביטוח רוכשות פוליסות גיבוי אצל מבטחי משנה כדי להפחית את החשיפה שלהן לתביעות ביטוח הדורשות תשלומים פוטנציאליים גדולים באירועי מזג אוויר קיצוניים. זה מאפשר לחברות להפחית את חבותן בתביעות אינדיבידואליות ולהשיג חשיפה כוללת לסיכון מפיזור רב יותר.

עם זאת, העלויות של כל המדיניות הללו עולות ככל שהמודלים ההיסטוריים והמתמטיים המשמשים לתמחור של הפוליסות בסופות האחרונות והחמורות יותר.

אם אירועים הקשורים למזג האוויר בעתיד אכן יתבררו כיקרים יותר עבור מבטחים מאשר בעבר, נתונים היסטוריים ומודלים לתמחור מדיניות מסורתיים עשויים שלא לתמוך בהערכת שווי הון בענף זה בכדי לשמור על יציבות פיננסית של החברות. במילים אחרות, לחברות לא יכול להיות מספיק כוח אש פיננסי בכדי לכסות אסונות עתידיים.

לכן, בעוד שמבטחים, מבטחי משנה והרגולטורים שלהם מנסים לפתח מודלים וכלים טובים יותר לניהול אקלים וסיכון קטסטרופלי אחר, השווקים הפיננסיים העולמיים סיפקו הקלה מסוימת.

חתולים נקשרים להצלה

הנפקת אגרות חוב קטסטרופה (המכונה "חתול") הפכה למקור חשוב למימון לענף הביטוח וכלי יעיל להעברת חלק מהסיכונים הגדולים ביותר למשקיעי שוק ההון.

בעיקרו של דבר, אגרות חוב לחתולים הן כמו רוב ניירות החוב בכך שהמנפיק (במקרה זה מבטח או מבטח משנה) מקבל גישה למימון (מוחזק בפקדון) ממשקיעים בתמורה לתשלומי קופון רגילים ולהחזר סופי של קרן. ההבדל בסוג זה של חובות הוא שאם הפסד גדול מסכום שנקבע מראש מתרחש כתוצאה מהוריקן או רעידת אדמה, המנפיק רשאי לעכב או לדלג על תשלומי ריבית ו / או קרנות, ואילו לבעלי האגרות חוב יש הפסדים ש יכול להיות משמעותי.

עם זאת, בסביבת ריבית כמעט אפסית, המשקיעים נהנו במידה רבה מהתשואות הגבוהות יותר הקשורות לאג"ח קטסטרופה. ו כמה קשרי חתולים סבלו אבידות כתוצאה מהוריקן או מרעידת אדמה, מה שהפך אותם (עד כה) לתגמולים מאוד לבעליהם.

ואותן תשואות אטרקטיביות הגבירו את הביקוש לאגרות חוב אלה וחיזקו את הנפקת החוב. נכון לעכשיו, יש בערך אג"ח קטסטרופה בשווי של 12 מיליארד דולר לפחות עם חשיפה מסוימת לסערות בפלורידה. זה קצת יותר ממחצית מכל אג"ח החתול של 22 מיליארד דולר. (רק 5.55 מיליארד דולר מהחוב היו מצטיינים ב- 2005.)

אבל הקשרים האלה אינם לגמרי חסינים למשברים פיננסיים או אסונות טבע. ויש הטוענים כי התקופות הטובות יכולות להסתיים כשוק פלורידה הוא מאוד סומך בביטוח משנה וגם באגרות חוב לחתולים, כלומר תוכניות פנסיה ובעלי חוב אחרים עלול להתמודד עם הפסדים משמעותיים במקרה של נזק קיצוני.

הפסדים הצפה

סוגים אלה של ביטוחים בדרך כלל מכסים רק נזקים הקשורים ברוח מהוריקנים. עם זאת, סערות כאלה קשורות גם להצפות נרחבות. זה לגמרי מכוסה על ידי ביטוח מסוג אחר.

התוכנית הלאומית לביטוח מבול (NFIP) המנוהלת על ידי הסוכנות הפדרלית לניהול חירום (FEMA) עובדת עם מספר חברות ביטוח על מנת לספק ביטוח שיטפונות לאנשים פרטיים ועסקים ביישובים שהצטרפו ל- NFIP ועמידה בסטנדרטים תקינים של ניהול שיטפון.

זו דוגמה לשותפות ציבורית-פרטית זה יכול להיות מורחב כדי לסייע בהגנה מפני איומים קיצוניים אחרים. השיטפון האחרון בלואיזיאנה, למשל, מוערך שגרם להפסדים כלכליים בטווח של 10 מיליארד דולר עד 15 מיליארד דולר.

ל- FEMA יש משאבים מוגבלים העומדים לרשות הלא מבוטחים אשר לעיתים קרובות מתמודדים עם הפסדים כספיים מרתיעים. על פי מרכז להתקדמות אמריקנית, FEMA סיפקה כ- 67 מיליארד דולר בסיוע כספי לקהילות ואנשים פרטיים, או כ- $ 200 לתושב ארה"ב, מ- 2005 ל- 2015.

אין ביטוח, אין בעיה?

אבל מי משלם כשאין ביטוח? בשיטפון האחרון של לואיזיאנה, למשל, א המודל הציע 80 אחוזים מהבתים שנפגעו לא היו בעלי ביטוח שיטפונות.

במקרה של פלורידה, ביטוח רכוש אזרחים מכסה בעלי בתים שאינם יכולים למצוא ביטוח בשוק הפתוח. על פי הדיווחים, חברה זו המנוהלת על ידי המדינה הייתה עשור הגדלת עתודותיה וצמצום מספר המדיניות שהוא מכסה.

עודפים בסכום של 7.5 מיליארד דולר, הגישה לקרן אסון פלורידה בהוריקן וגיבוי ביטוח משנה אמורים לעזור לו להתמודד עם סערה של 1-in-100 לשנה מבלי שתצטרך להטיל הערכות חדשות על בעלי הנכסים, כך לפי אזרחים.

עוד קיצוניות עומדות לפנינו

מזג אוויר קיצוני יקר עבור חברות הביטוח ומבטחי המשנה שלהם, קהילות, משלמי מיסים וגם, אולי, למשקיעים בשוק ההון.

וזה רק הולך ונעשה יקר יותר כאשר שינוי האקלים מגדיל את תדירות הסערות ואת חומרתן.

אמנם ניתן לעשות יותר לשיפור תמחור סיכונים וניהול סיכונים, אך הפחתת שינויי אקלים היא קריטית ביכולתנו להמשיך לשרוד ולהתאושש מהקטסטרופות העומדות לפנינו.

על המחבר

קרולין שלילהורן, עוזרת פרופסור למימון, אוניברסיטת סנט ג'וזף

מאמר זה פורסם במקור ב שיחה. קרא את מאמר מקורי.

ספרים קשורים:

at InnerSelf Market ואמזון